こんにちは!ともや先生です!

保育士もお金って大切ですね!

お金は大切!そんな事皆さん知っていますよね?

ですが、お金については誰も教えてくれません。自分で学ぶしかないのです。

収入を増やす方法として代表的なのは「出世・転職」ですが、どちらも今すぐにできるものではありません。

そして「収入は増やさなくてもお金は増やせる」です!

この記事で紹介している事は、全て僕が実践している事です。「目次」だけでも見てって下さい!

貯めるにはまず節約

当たり前ですが、お金は使うと減ります。なので、使わなければ貯まります。

え?節約じゃなくて増やしたいんだけど…

気持ちは大変わかります

お金を貯める為には、給料を100円増やすよりも、100円使わない方が、遙かに簡単です。

飲み物はなるべく買わないようにした

僕はコンビニや自動販売機等で飲み物を買うのをやめました。

以前は外に出る度にコンビニに寄ってお茶やコーヒーを買ったりしていました。

え!?そんなこと!?

どんな節約術よりも、これが1番!ダントツで簡単です!

具体的にいくら節約できるのでしょうか?

例えば毎日一本飲み物買うとします。

仮に100円として、1年間に毎日飲み物を買った場合は?

365×100=36,500円

それが一日に2本買うとなると、その2倍

36500×2=73,000円

七万と言うと、高校生の1ヶ月のバイト代くらいじゃないですか?

3本だったら3倍です。

36500×3=109,500円

年間で見ると、なかなかバカにできませんね。

僕は家で沸かしたお茶を毎日持っていってます。

ですが、使い方は選んでもいいと思います。

例えば、カフェに行って500円払ってそこで仕事をする。それで能率が上がるのならいいと思います。なんでもかんでも節約すればいい!となると、つまらないですよね。

お菓子を減らした

僕もお菓子、チョコやアイスが大好物です。前は毎日夕食後にポテチなんて食べていました。あったらあるだけ食べてしまうのでよく妻に怒られたりしてます。

お菓子って基本的に食べなくてもいいものなんですよね。そして体にあまりよろしくないのは周知の事実。

やめられない!と思う人も、数字にすると分かりやすいと思いますので、年間にどれだけお金が浮くかは上記の「飲み物」の項目を参考にしていただけたらと思います。

ですが、我慢しすぎてもつまらないので、毎日買ったりするのは控えて、週末にスーパーでちょっと買うくらいはいいのかな?とは思うところです。

たまに食べると、より美味しかったりします。この前「Ghana」を久し振りに食べたらあまりのおいしさに感動しました。「こんなにうまかったの!?」なんて。

外食を少なくした

節約するうえで自炊は必須です。僕自身、外食はとても大好きです!!

牛丼、ラーメン、マックなんて毎日でも食べたいくらいです。

しかし外食は当然のことながらお金がかかります。

その上、外食は非常に味が濃いモノが多いです。外食はたまにするから良いモノなのですね。

外食してしまうと、お茶碗のご飯一杯150円とかいう店もありますよね?そこにお金をかけるのが非常にもったいないことです。

自炊すれば安く済む上に、体にいいものも手軽に摂取できます。

その中でも「味噌汁」はかなり優秀!僕は毎日飲んでいます。

ほんの一例ですが、僕は久し振りに会う友達と食べる時は家に招待しています。

スーパーで割引されているお肉を買って「焼き肉」をしました。

ご飯は家で炊いておいて、お味噌汁は簡単に作っておいて、ワインとか買ったりして飲んだりしています。

お店と違って「静かでいいな。」なんて思ったりしました。

youtubeを流したりして、当時好きだった音楽を聴いて、思い出話に花を咲かせたりしています。

ですが「外食」も、するべきトコロではするべきと思います。

例えば、妻との「〇ヶ月記念日」等、特別感を出せます。今後の夫婦仲にも影響するかもしれないので、使いどころを考えたいですね!

任意の貯蓄型保険を解約した

過去にFP(ファイナンシャルプランナー)さんに勧められて、「貯蓄型保険」というもの保険に入ったことがあります。※貯蓄型保険の説明は他サイトに任せます。

因みに僕の入っていたものは…

「10年積立をして、10年経った後でも、お金を引き出さずにいれば、運用されてお金は増えていきますよ。(減ることもあります。)そして、途中でなにかあって働けなくなってしまった場合に保証されます。ですが10年経つ前に解約なされてしまうとマイナスになってしまいますよ。」

の契約ですね。

僕は最初こう思いました。

保証もできて、しかも増やすことができるなんて!素晴らしいじゃないか!!

本気でそう思っていました。当時は毎月16,000円ほど払っていたと思います。

ですが、お金の勉強をしていくうちに、それらにあまり意味が無いことを感じました。

なので、すぐに「貯蓄型の保険の解約」を申し出ました。

僕は2年近く積み立てていました。10年まで8年もあったので、当然マイナスです。「マイナス七万円」ほどだったと思いますが、それでも解約しました。

え!?なにそれ!!マイナスなの!?ふざけんじゃないわよ!

そんな声が聞こえてきそうですが、マイナスになったとしても解約しました。

日本は医療体制がしっかりしているので、わざわざ入る必要はそこまでありません。

純粋に、解約して、支払っていた分を貯金に回せば、その分のお金は貯まっていきます。

5ヶ月でマイナス分は回収できました。16,000×5ですので8万円の回収です。

どうせ入るなら、費用の安い「掛け捨てタイプ」の保険がいいと思います。

そして、資産を増やしたいのであれば、後述する「投資」に回した方がよっぽど効率的であると思います。

FP(ファイナンシャルプランナー)さんは、とても親切な方です。

なぜって、自分の職場の最寄り駅まで来て下さったり、休みの日にわざわざ自宅まで来て下さったりするのです。

しかし、そこには人件費が発生するのです。契約を取れれば、その人件費を補って、あまりあるほどの「売り上げ」があるから、そこまでするのです。

以上はあくまで僕の考えです。自分にとって本当に保険が必要か不要かは、よく考えてみて下さいね!

スマホ代の見直し(楽天モバイル)

まだやってない人は即実践すべきです!通信費は最も勿体ない出費の1つです。

変更するのにちょっと手間ではありますが、今後も毎月払い続けるものですので、やらないと損です。

僕も前はスマホ代だけで月に何万円も払っていました。当時はそれが普通なんて思ったりもしましたが、今思うと大変もったいない事でした。

通信費を見直そうと思い、最初はドコモをアハモに乗り換えました。

それでいくらか安くなったのですが、それから少しして、楽天モバイルに乗り換えました。

これを機にスマホ本体もこれを機に新しいモノを購入しました。

最新機種だと15万とかしてしまうので、躊躇していたのですが、楽天の安いスマホだと3万円程度で買えるのですね。

僕のスマホはかなり古いので動作がとてつもなく遅いのです。ポイントを使ってその場で乗り換えました。

今では一月のスマホ代は1,080円です。妻も乗り換えました。

インターネット回線の見直し(楽天ひかり)

インターネット回線も「ドコモ光」から「楽天ひかり」に乗り換えました。

どれだけ安くなったかは、僕の家庭の場合を参考までにあげておきます。

まずは支払うお金です。インターネット回線変更をする際に

ドコモから解約金 税込8,800円

事業所変更承諾番号の発行 税込3,300円

引き継ぎ 税込1,980円。

◇払うお金は8800+3300+1980=14,080円

得られるお金です。

キャッシュバック 10,000円

1年間無料サービス(月々税込4,180円)

◇得するお金は10000+(4180×12)=60,160円

…ということは差し引き、乗り換えて1年間経過するだけで

60160-14080=46,080円入手できます!

そしてドコモ光だと毎月4,400円だったのですが、楽天ひかりだと毎月4,180円です。1年間無料サービスが終わっても、月に220円お得になるんですね!

自分なりに比較検討し、できるだけ安いトコロに申し込むといいと思います。

1年間無料サービスが終わる頃に、また同じようなサービスをしている他社に乗り換えるのも1つの手ですね。

必要のないものは買わない

今の時代で言うとミニマリストというものでしょうか?

昔は買い物が趣味で服とか、便利そうな小物があるとすぐに買ってました。

お金の勉強をしていくうちに「今まで自分て、けっこう無駄なモノ買ってたな!」なんて思っていくようになりました。

今あるモノを長く使う。ということで、買わなくて済むモノもたくさんあると思います。

部屋も片付いて、お金も貯まるのであれば悪くないと思います。

ただ「勉強で買ってみる!」というのはたまにします。試してみたいな!と思ってたモノが百均とかであると買ってしまう場合があります。それはそれで今まで抱えていたモヤモヤが晴れるので、良いと思います。

そういう事もあってか、夫婦で誕生日にモノを贈り合うというのもやめました。

参考文献!純粋に読み物としても面白いです。ある意味人生変わりました。

お金を増やす方法

次項からはお金を増やす事を紹介します。

1番手っ取り早いのは副業をすることですが、皆さんは本業で大忙し!休める土日はしっかり休みましょう!

なので、本当にお手軽にできることをご紹介します。

これらも全て僕が実践していることです。

ポイント活用

まずは1番簡単な、スマホ1台で今すぐ始められる「ポイント活動」です。

だいたいどこも1ポイント1円で使えるので「現金がもらえる!」と思って間違いないです。

ポイントなら全くのノーリスク!やらない理由はありません。

広告を見たり、レシートを撮影するだけでポイントが貰えますので非常にオススメです。空いた時間にササッとできるのがいいですね。

例えば1日に5ポイント稼いだとします。それを1年続けた場合

5×365=1,825円相当

1日に10ポイントでしたら、1年で3,650円ですね。

金額そのものはたいしたことないかもしれませんが、テレビ見てる時とかにちゃちゃっとやるくらいで、やってない人とで差ができそうですね。

ネットには様々なポイント活用術が掲載されていますので、詳しくは自分で調べてみるといいでしょう。

他にはアンケートに答えてポイントをもらう事もできるのですが、少し手間で僕はやらなくなりました…ですが、向いている人はやってみてもいいかもしれません。

現金は使わずスマホ決済!

これもノーリスクです。現金派の方には大変申し訳ないのですが、今すぐ現金を使うのを辞めましょう。

なぜならポイント等で還元されるからです。

少々面倒かもしれませんが、今すぐクレジットカードを作ってスマホと紐付けて下さい 。

※やり方やメリットデメリットは他サイトで出尽くしているのでここでは言いません。

僕は実際に「楽天ペイ、Paypay、d払い」の3つに登録しています。

確かに一回の買い物では10ポイント20ポイント 微々たるものかもしれません。しかしお金というのは生きていくうえで 一生ついてまわるものなので、長い目で見て ポイントを獲得することがとても重要です。

お金を使わなくてもモバイルスイカ等にチャージするだけでもポイントがついたりしますしね。

使用履歴もスマホで確認できるので、管理しやすいです。

デメリットとしては、使いすぎには注意したいところ。

僕自身【還元祭り】みたいに、キャンペーンをやっている時に、お得な還元率の決済を使い分けています。

1億円の1%は100万円です。「100万円いらないよっ!」ていう人は、そうそういないのではないでしょうか?

現金ですと、返ってくるモノはなにもありません。2%でしたら200万円です。

銀行の複利を利用

次も全くのノーリスクでお金を増やす方法です。

それは銀行の複利を利用することです。

今は2022年4月で大手メガバンクの金利は0.001%です。

これはつまり

- 100万円を1年間預けて増えるのは10円

- 100万円を10年間預けても100円

せっかく苦労して働いて稼いだお金を、ただ眠らせておくだけなんて非常にもったいないことです。

年利の良い銀行を利用するだけで、何年後かの未来が変わります。

例えば、0.1%の年利がもらえる場所に預け先を変えたとします。

- 100万円を1年間預けて増えるのは1,000円

- 100万円を10年間預けて10,000円

- 1000万円を10年預けて100,000円

勿論運用する金額によっても変わってくるので、長い目で見て考える必要があると思います。

預けているだけでノーリスクでお金は増えるので、やらないだけ損です。

ついでに言うと1本に絞らず複数の銀行を使い分けるのも1つの手です。これはリスク分散のためです。

僕がオススメするのは楽天銀行とあおぞら銀行です。勿論僕も実際に利用していますよ!

保育士も「投資」を始めてみよう!

ここまでノーリスクでお金を増やす方法をお伝えしてきましたが、この項からリスクもある「投資」についてお話しします。

やるかやらないかは自己責任ですが、まずは投資とはどういったものか知ってみるのはどうでしょうか?

言うまでも無く、僕もやってます!

投資の大きな「誤解」

まず始めに、投資に対しての誤解があると思います。

投資ってギャンブルでしょ?パチンコやスロット、競馬みたいなものなんでしょ?

それはおおいなる誤解です!「保育士って子どもと遊んでるだけでお金が貰える楽な仕事でしょ?」と同じくらい違います。

お金持ちにおなる為のモノでは無く、長期で運用し「老後の不安を解消するもの」です。

ハイリスクハイリターン!みたいな投資はギャンブルに近いのですが、僕が勧めるのはローリスクローリターンのコツコツ投資です。これは知ってる人と知らない人で10年後に差がつきます。

どうしようか迷っているのならば、まずは「積立NISA」から少額で始めてみるのをオススメ致します。僕は最初に毎月3,000円積立から始めました。

今はブログやyoutubeでも有益な情報を手軽に見る事が出来ます。僕もそれで勉強しました。

ただお金を眠らせているだけなんて勿体なさ過ぎです!

因みに、貯金も投資と言える部分があります。銀行は、ただお金の管理をしてくれる優良企業ではありません。銀行は「皆さんから預かったお金を運用して利益を得ている」のです。皆さんの預金は銀行の大切な商売道具です。つまり、貯金は「日本円に投資をしている。」ということになるのです。

ポイント投資で試してみては?

投資はちょっと興味あるけど怖いな…

もし実際にお金を掛けるのが怖いのであれば「ポイント投資」というものもあります。

実際にお金を払うわけではないので、ハードルはグッと下がるのではないでしょうか?

とりあえずポイントでもやってみれば、投資がどんなものなのか、少しずつわかってくると思います。

いけそうなら額を増やして「やっぱいいや!」と思ったらやめてみてもいいと思います。

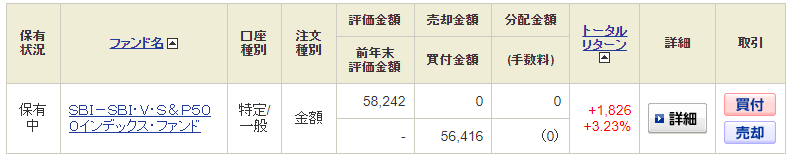

僕はTポイントが56,416Pほどありまして、使いどころを悩んだりしていましたが、全て投資に回しました。※学生時代から貯めていた血と汗と涙の結晶です…

それが2~3日放置しただけで58,242円となり、1,825円増えました!投資って面白いですね!

まずは月に千円からでもやってみること

まずは無料なので、証券口座の開設をオススメします。※証券口座とは「投資を行う為に必要な口座」のことです。

僕自身は「楽天証券」と「SBI証券」と「TSUMIKI証券」の3つを利用してます。

まとめ

難しいことはなにもありません。

- 無駄遣いや、固定費を減らしていく

- お金を増やすのはコツコツと長い目で見る

まずいは自分のすぐにできそうなことから始めてみてはどうでしょうか?

本記事で紹介している事は、全て僕自身実践していることなので、誰か一人でも参考になれれば幸いです。

保育士は他業種に比べて、給料が少ない職業の1つです。

なので、お金の扱い方を知って、今後に活かしていければ!と思います。

コメント